互学互鉴

市场信息月报 2021年第3期

市场信息月报

2021年第3期

本期要点

政策要闻方面,2021年政府工作报告提出“十四五”时期“三农”领域的主要目标任务。财政部全力做好财政支农工作,助力乡村全面振兴和农业农村现代化,要求完善全国农业信贷担保政策体系,更好解决农业新型经营主体“融资难”、“融资贵”问题。全国高标准农田建设推进视频会强调,确保完成全年1亿亩建设任务。农业农村部部署推进粮食生产全程机械化。

宏观经济与金融市场方面,1-2月主要经济指标同比大幅回升,国内经济稳定恢复有基础有条件。2月,CPI同比降幅收窄,环比涨幅回落。PPI同比涨幅扩大,环比涨幅回落。M2同比反弹,M1大幅回落。社融增速回升,新增人民币贷款超出市场预期。货币市场和民间借贷综合利率较上月整体上行。

农产品方面,政策性小麦陆续出库,储备小麦轮出即将进入高峰,国内小麦供给充裕,饲用消费旺盛,支撑短期麦价稳中偏强运行。节后开学复工推动稻米需求逐步上升,市场中惜售情绪抬升。东北粳米南运状况好转,农户售粮加快,短期供应充足,预计近期国内稻谷价格稳中偏强运行。饲料企业补库及深加工企业复工拉动玉米需求恢复,但小麦等替代消费增加,随着大量进口玉米到港,预计国内玉米价格将维持高位震荡。东北豆农集中销售,市场供应阶段性增加,销区市场需求逐步释放,预计国产大豆价格或将高位震荡。节后下游生产有序恢复,皮棉销售持续活跃,纺织行业传统旺季即将来临,预计短期国内棉价仍将延续涨势。新榨季南方糖厂生产进入旺季,国内消费清淡,市场供给宽松,受国际油价和糖价上涨带动,预计国内糖价小幅上涨。非瘟疫情反复的概率升高,散养户和规模养殖场加速出栏,节后消费需求季节性下滑,供需格局相对宽松,预计生猪价格或将持续回落。

一、政策要闻

(一)2021年政府工作报告提出“十四五”时期“三农”领域的主要目标任务。3月5日,十三届全国人民代表大会第四次会议在人民大会堂开幕,国务院总理李克强代表国务院向大会作政府工作报告。报告指出,“十三五”时期,我国农业现代化稳步推进,粮食生产连年丰收。5575万农村贫困人口实现脱贫,960多万建档立卡贫困人口通过易地扶贫搬迁摆脱困境,完成了消除绝对贫困的艰巨任务。1亿农业转移人口和其他常住人口在城镇落户目标顺利实现。报告提出了“十四五”时期“三农”领域的主要目标任务,包括坚持农业农村优先发展,严守18亿亩耕地红线,实施高标准农田建设工程、黑土地保护工程,确保种源安全。建立健全巩固拓展脱贫攻坚成果长效机制,提升脱贫地区整体发展水平。常住人口城镇化率提高到65%。坚持绿水青山就是金山银山理念,加强山水林田湖草系统治理。强化国家经济安全保障,实施粮食、能源资源、金融安全战略,粮食综合生产能力保持在1.3万亿斤以上,提高能源综合生产能力等。

(二)财政部全力做好财政支农工作,助力乡村全面振兴和农业农村现代化。3月19日,财政部官网发布消息表示,2021年,财政部将从持续深入推进政治机关建设、推进巩固拓展脱贫攻坚成果与乡村振兴有效衔接、突出支持解决种子和耕地问题、支持提高农业发展质量效益、促进提升乡村建设和治理能力水平和推动强化农业农村优先发展投入保障六个方面充分发挥财政职能作用,着力完善财政支农政策,不断强化财政支农资金管理,加快推进巩固拓展脱贫攻坚成果与乡村振兴有效衔接,加快推动乡村全面振兴,加快推动农业农村现代化。文件明确要求完善全国农业信贷担保政策体系,支持和指导国家农担联盟公司、省级农担公司加快农担业务开展,更好解决农业新型经营主体“融资难”、“融资贵”问题。指导制定全国农业信贷担保工作“十四五”规划,推动农担体系转型升级、高质量发展。

(三)全国高标准农田建设推进视频会强调,确保完成全年1亿亩建设任务。2020年全国高标准农田建设工作成效显著,全年建成高标准农田8391万亩、高效节水灌溉2395万亩,超额完成中央确定的年度目标任务。3月3日,农业农村部在京召开全国高标准农田建设推进视频会,部署2021年高标准农田建设重点工作。会议强调,要深入贯彻习近平总书记重要指示精神,落实党中央国务院决策部署,深入实施藏粮于地、藏粮于技战略,紧紧围绕耕地这个要害,加快推动实施新一轮高标准农田建设规划,高质量推进全年高标准农田建设工作,坚决完成1亿亩建设任务。会议要求,各地要全力抓好今年高标准农田建设进度,强化建设资金保障,在积极争取增加财政投入的同时,用好用足土地出让收入、新增耕地收益、政府债券等政策,并积极引导社会资本投入。

(四)农业农村部部署推进粮食生产全程机械化。为充分发挥农业机械化在粮食生产中集成技术、节本增效、提质减损、稳产增产等方面的重要作用,3月1日,农业农村部办公厅印发《关于做好2021年全程机械化有关工作促进粮食稳产增产的通知》(农办机〔2021〕2号),部署抓实抓细全程机械化各项工作,为夺取2021年粮食丰收提供生产支撑。通知指出,当前我国农业生产进入机械化主导的新阶段,各主要粮食作物耕种收综合机械化率均超过80%,但双季稻栽植、粮食产地烘干等环节和丘陵山区机械化尚有不少短板。通知要求,要着力补齐重点区域粮食生产全程机械化短板,积极推广用地养地结合型机械化技术,多措并举推进机械化节粮减损,精心组织重要农时农机作业服务,充分发挥农机购置补贴等政策支持引导作用。

二、宏观经济和金融市场动态

(一)宏观经济。

1.主要经济指标同比大幅回升,国内经济稳定恢复有基础有条件。国家统计局3月15日发布数据显示,1-2月,我国工业、服务业、消费、投资等主要经济指标同比均出现大幅回升。扣除基数影响,主要指标增势平稳,宏观指标处于合理区间。其中,全国规模以上工业增加值同比增长35.1%;全国服务业生产指数同比增长31.1%;社会消费品零售总额69737亿元,同比增长33.8%;全国固定资产投资(不含农户)45236亿元,同比增长35%。2月份,全国城镇调查失业率为5.5%,比上年同期回落0.7个百分点,就业形势总体稳定。

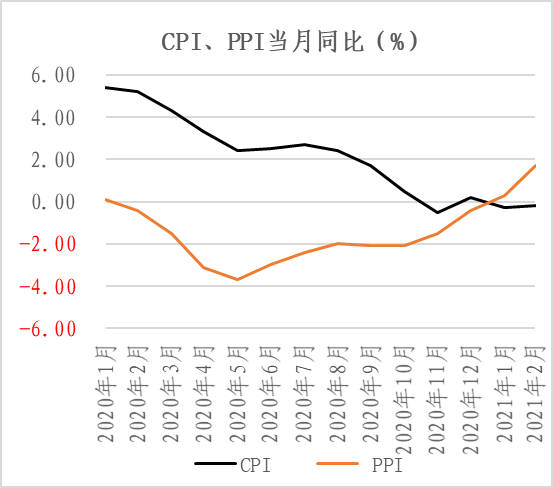

2.CPI同比降幅收窄,环比涨幅回落。2月,CPI同比-0.2%,前值-0.3%,环比0.6%。从同比看,食品价格由上月上涨1.6%转为下降0.2%,影响CPI下降约0.05个百分点。食品中,猪肉价格(-14.9%)降幅比上月扩大;鸡肉(-8.7%)和鸭肉价格(-2.6%)降幅收窄;羊肉、水产品和鸡蛋价格分别上涨7.5%、5.9%和4.3%,涨幅扩大。非食品价格下降0.2%,降幅比上月收窄0.6个百分点。从环比看,食品价格上涨1.6%,影响CPI上涨约0.30个百分点。其中,水产品(8.7%)和鲜果(6.1%)价格上涨,猪肉价格由上月上涨5.6%转为下降3.1%,鸡蛋价格由上月上涨11.1%转为下降4.5%。非食品价格上涨0.4%,涨幅比上月扩大0.1个百分点,影响CPI上涨约0.28个百分点。其中,居民就地过年,文娱消费需求有所增加,电影及演出票价格上涨13.0%;受国际原油价格上涨影响,汽油和柴油价格分别上涨3.4%和3.7%。

3.PPI同比涨幅扩大,环比涨幅回落。2月,PPI同比1.7%,前值0.3%,环比0.8%。从同比看,生产资料价格上涨2.3%,生活资料价格下降0.2%。其中,黑色金属冶炼(14.1%)、有色金属冶炼(12.1%)、煤炭开采(10.9%)领涨。从环比看,生产资料价格上涨1.1%,涨幅回落0.1个百分点;生活资料价格由上月上涨0.2%转为持平。

(二)金融市场。

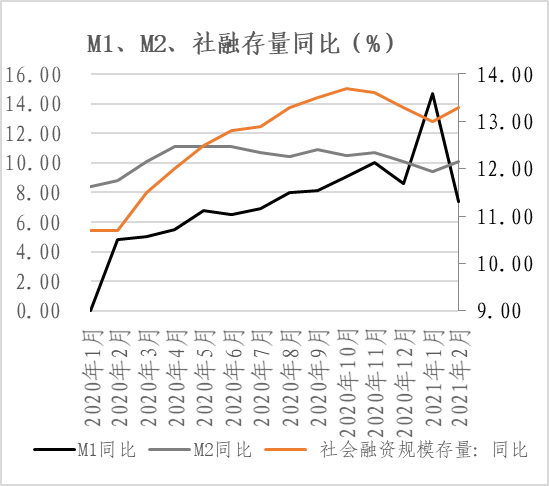

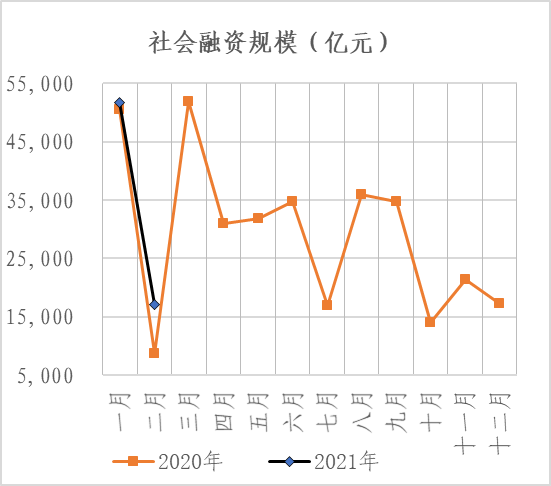

1.货币金融情况。M2同比反弹,M1大幅回落。2月,M2同比增长10.1%,前值9.4%,增速较1月提升0.7个百分点,主要推动力在于财政资金释放;M1同比增长7.4%,前值14.7%,增速较1月回落7.3个百分点。社融增速回升。2月,社会融资规模新增1.71万亿,同比多增8363亿,社融增速回升至13.3%,前值13.0%。新增人民币贷款超出市场预期。2月,金融机构新增人民币贷款1.36万亿,同比多增4543亿。其中,对公中长期贷款新增1.1万亿,同比多增6843亿,占当月新增贷款的80.9%,创历史新高,反映当前经济自身活力较强,银行风险偏好有所回暖。

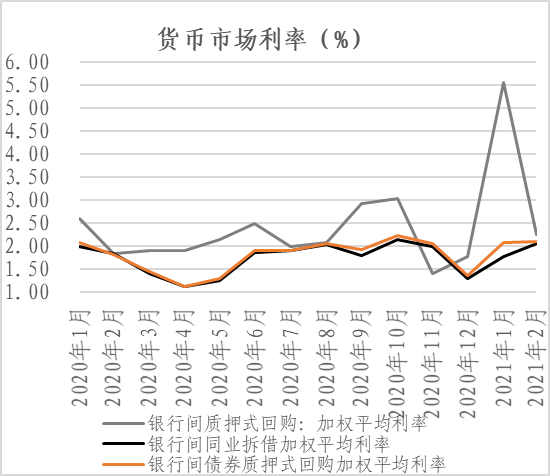

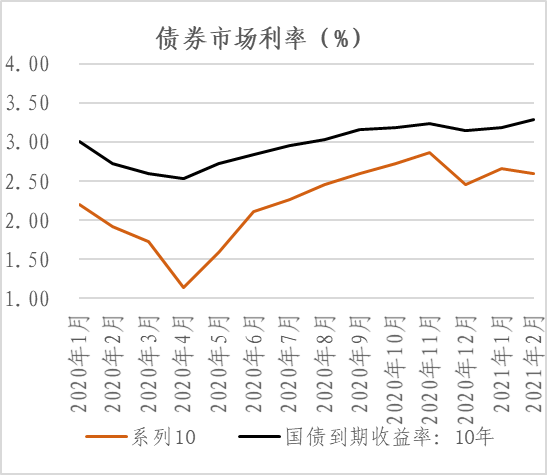

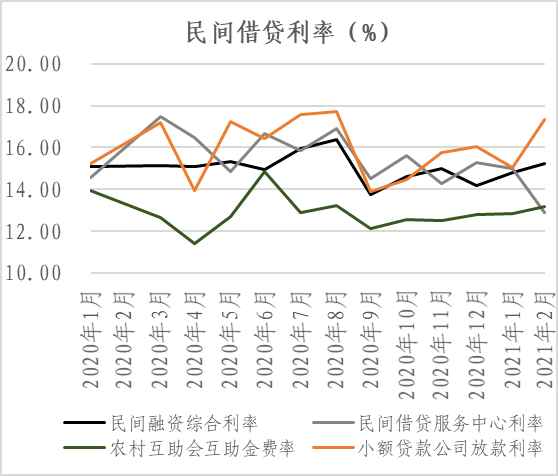

2.市场利率情况。货币市场利率方面,2月,银行间同业拆借月加权平均利率为2.06%,较上月上行28BP;银行间债券质押式回购月加权平均利率为2.10%,较上月上行3BP。3月存期同业存单发行利率2.92%,较上月下行11BP。债券市场利率方面,1年期国债到期收益率为2.59%,较上月下行11BP;10年期国债到期收益率为3.29%,较上月上行11BP。信贷市场利率方面,贷款市场报价利率(LPR)1年期、5年期品种分别报3.85%、4.65%,与上月持平。民间借贷利率方面,2月末,民间借贷综合利率为15.25%,较上月上行44BP。温州地区民间借贷服务中心利率为12.88%,农村互助会金费率为13.16%,小额贷款公司放款利率为17.33%。

3.小贷行业情况。截至2020年四季度末,小贷公司机构数量7118家,比上季度减少109家;贷款余额8887.54亿元,比上季度减少132.72亿元,前四季度减少203亿元。

向左滑动查看相关图片

三、大宗农产品供需情况

(一)主要粮食。

1.政策性小麦陆续出库,储备小麦轮出即将进入高峰,国内小麦供给充裕,饲用消费旺盛,支撑短期麦价稳中偏强运行。

供给方面,2月,小麦主产区大部气温比常年同期偏高4~7℃,日照时数接近常年同期或偏多3成。2月24日起,北方冬麦区中南部出现明显雨雪天气,土壤墒情得到补充,为后期小麦生长奠定了良好的水分条件。北方大部冬小麦进入返青起身期,仅新疆北疆、西北地区东北部、河北中北部等地仍处于越冬期,其中新疆南部、华北南部、黄淮等地冬小麦返青期明显提前;西南地区大部、江汉南部、江淮东部陆续进入拔节至孕穗期,云南部分已开花。预计新季小麦单产呈现稳中略增态势;主产区冬小麦种植面积稳中略减,其中华北地区由于地下水超采区休耕以及退耕还林、还草政策,小麦播种面积减幅较大。预计2020年全国小麦播种面积2338万公顷,同比减少35万公顷,减幅1.4%;预计全国小麦产量为1.3425亿吨,较上年增加65.5万吨,增幅0.49%。进口方面,预计2020/21年度小麦进口量为700万吨,同比增加283万吨。疫病方面,近期小麦条锈病已在湖北、陕西、河南、甘肃、云南、四川、贵州、重庆等8个省份232个县区发生215万亩,为近10年来第三重发年份。随着气温回升,小麦条锈病扩展速度显著加快,草地贪夜蛾也进入活跃期,重发流行风险较高。

需求方面,预计2020/21年度全国小麦食用消费量有所回升。同时当前玉米价格高位运行,玉米价格高于小麦价格,小麦进入饲用及工业领域数量均有所增加。预计2020/21年度国内小麦消费总量为13727万吨,较上年度增加1559万吨。其中,食用消费为9180万吨,较上年度增加80万吨;饲料消费及损耗为3500万吨,较上月上调700万吨,较上年度增加1950万吨;工业消费为1150万吨,较上年度增加230万吨。综上,全国小麦供求结余量304万吨,比上年减少1911万吨。

价格情况及预测:截至2月底,河北衡水2020年产小麦进厂价2580元/吨,邯郸2560元/吨,石家庄2570元/吨;山东济南2550元/吨,菏泽2580元/吨,德州2580元/吨;河南郑州2540元/吨,新乡2550元/吨,周口2510元/吨,部分地区月环比上涨10~20元/吨。经过春节前后的消耗,面粉企业小麦库存水平普遍有所下降,加之多数贸易商仍对小麦价格保持看涨预期,售粮积极性不高,局部地区小麦价格有所上涨。后期来看,预计小麦价格仍有上涨空间,主要原因有:一是在供给方面,春节后是中央储备和各级地方储备集中轮换出库的时期,加之国家每周投放400万吨最低收购价和临时存储小麦,小麦供给较为充裕。然而轮换粮销售底价大多随行就市,成交价格较高,也反映出各市场主体对于远期小麦价格的看涨心态。二是在需求方面,由于玉米价格高位运行,玉米小麦价格倒挂持续时间已超过4个月,饲料企业采购小麦的积极性较高。

2.节后开学复工推动稻米需求逐步上升,市场中惜售情绪抬升。东北粳米南运状况好转,农户售粮加快,短期供应充足,预计近期国内稻谷价格稳中偏强运行。

供给方面。2月26日,国家发展和改革委公布2021年国家继续在稻谷主产区实行最低收购价政策。综合考虑粮食生产成本、市场供求、国内外市场价格和产业发展等因素,经国务院批准,2021年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价分别为每50公斤122元、128元和130元,分别比2020年提高1元、1元和0元。在各项政策支持下,预计2021年主产区双季稻面积恢复增加,播种面积为3008万公顷,增幅为1.3%;稻谷单产7.04吨/公顷,同比减少0.01吨/公顷;全国稻谷产量2.1186亿吨,同比增加219万吨,增幅1.05%。进口方面,2020/21年度进口大米折稻谷400万吨,较上年度增加50万吨;出口大米折稻谷400万吨,较上年度增加50万吨。

需求方面,随着人民生活水平持续提高,近年来人均主食消费量保持下降趋势,但考虑人口增加因素,稻谷食用消费量基本稳定;国家加大稻谷去库存力度,饲用、工业消费量同比增加。3月预计,2020/21年度国内稻谷总消费为20382万吨,比上年度增加902万吨,增幅4.6%。其中,全国食用消费为15850万吨,比上年度增加50万吨,增幅0.32%;饲料消费及损耗为2400万吨,比上年度增加850万吨,增幅54.8%;工业消费2000万吨,与上年度持平。综上,预计2020/21年度全国稻谷结余754万吨,较上年度减少735万吨。

价格情况及预测:2月,中晚籼稻市场价格小幅上涨。湖南普通中晚籼稻主流报价2800~2860元/吨,月环比持平;安徽普通中晚籼稻市场主流报价2840~2900元/吨,月环比上涨60元/吨;湖北中晚籼稻市场主流报价2960~3040元/吨,月环比上涨60元/吨。主要原因:一是春节过后,企业、院校尚未完全复工复课,加之节前需求前置,粮源流通量处于低位,市场有价无市。二是节日期间购销停滞,加之基层余粮减少,销售主体捂粮惜售。三是受前期国内疫情影响,运输费用上涨明显,节前企业加大补库力度,经销商备货积极性高,居民存粮意愿提升,市场对未来疫情发展的不确定性产生担忧,稻价小幅上涨。2月,黑龙江普通圆粒粳稻主流报价2600~2700元/吨,长粒粳稻主流报价2900~3000元/吨,月环比均持平。安徽普通粳稻收购价2900~2940元/吨,月环比上涨40元/吨,江苏普通粳稻收购价3050~3100元/吨,月环比持平。2月中旬,黑龙江稻谷到达江苏价格约2900元/吨,主要因春节前后疫情影响及运输需求增加,汽运费用上涨至500~600元/吨,涨幅约30%~40%。2月底,随着疫情缓解,运费下降,黑龙江稻谷的运至江苏的进厂价格也逐步回落。苏皖加工企业开工率较低,主要因疫情影响,经销商和居民节前备货充裕,消费需求前置。

3.饲料企业补库及深加工企业复工拉动玉米需求恢复,但小麦等替代消费增加,随着大量进口玉米到港,预计国内玉米价格将维持高位震荡。

供给方面,为确保全年粮食丰收,农业农村部要求重点扩大东北地区和黄淮海地区玉米面积,确保全国玉米面积基本稳定,预计2020/21年度全国玉米播种面积为4126.4万公顷,与上年持平或略增。全国玉米产量26067万吨,比上年减少10万吨,减幅0.04%。收购方面,截至2月底,东北地区农民玉米销售进度为75%,比上年同期偏快7个百分点;华北地区农民玉米销售进度为65%,比上年同期偏快6个百分点。

进口持续快速增长。2020年我国进口玉米1129.6万吨,同比增长140%。预计2020/21年度玉米新增供应量28067万吨,同比增加1230万吨,增幅4.7%,较上月预测值增加500万吨,增幅1.8%。

需求方面,预计2020/21年度我国玉米总消费量为28803万吨,同比减少791万吨,减幅2.6%;与上月预测值持平。其中,饲料消费及损耗为19000万吨,同比减少600万吨,减幅3.0%,与上月预测值持平。生猪养殖利润高企,国家政策大力扶持下,生猪养殖将呈现恢复增长,生猪和家禽养殖相互调节后禽料需求维持高位,预计整体饲料粮需求明显回升。新年度玉米价格上涨至高位,因高粱、大麦等玉米替代品进口增加,粮食品种之间比价发生变化,小麦及超期储存的稻谷替代部分玉米进行饲料生产,从结构上看,玉米饲料需求预计下降。玉米工业消费7800万吨,同比下降200万吨,降幅2.5%;与上月预测值持平。

综上,受玉米及替代品进口大幅增加,其他谷物结构性替代影响,2020/21年度玉米市场供需缺口为736万吨,缺口同比缩小2020万吨;与上月预测值持平。

价格情况及预测:2月,国内玉米价格继续上涨,持续创下历史新高。截至月底,黑龙江绥化深加工企业三等玉米收购价2700~2810元/吨,环比上涨110~150元/吨;吉林松原收购价2900元/吨,环比上涨100元/吨;北方港口二等散装玉米平仓价2980元/吨,环比上涨40元/吨。山东潍坊深加工企业二等玉米收购价3020元/吨,河南鹤壁收购价2980元/吨,河北石家庄收购价2980元/吨,环比均上涨40~80元/吨。国内主产区玉米价格同比普遍上涨1050~1150元/吨。正常年份下农历春节前后受农民集中售粮影响,玉米价格偏低。但今年春节前后玉米价格仍延续上涨行情,一是部分用粮企业在春节前收购量未达到预期,加之春节期间持续消耗原粮,有持续收购动力。二是受春节前东北部分省份和河北新冠肺炎疫情散发影响,多地采取了严格防控措施,导致物流运输不畅,影响玉米购销。三是春节期间农民和贸易商购销基本停滞,尤其东北地区以往元宵节后购销活动才重新开始,导致用粮企业不断提高玉米收购价吸引粮源。四是农民余粮处于低位,农民和贸易商挺价意愿较强。进入3月,气温回升将不利于玉米存储,农民备耕又需要兑现,农民售粮意愿增强,玉米市场供应有望增加。近期饲料消费处于传统消费淡季,国内饲料企业积极掺混小麦、稻谷等替代玉米生产,进口玉米及替代品大量到港,预计国内玉米价格将呈高位震荡运行态势。

(二)重要农产品。

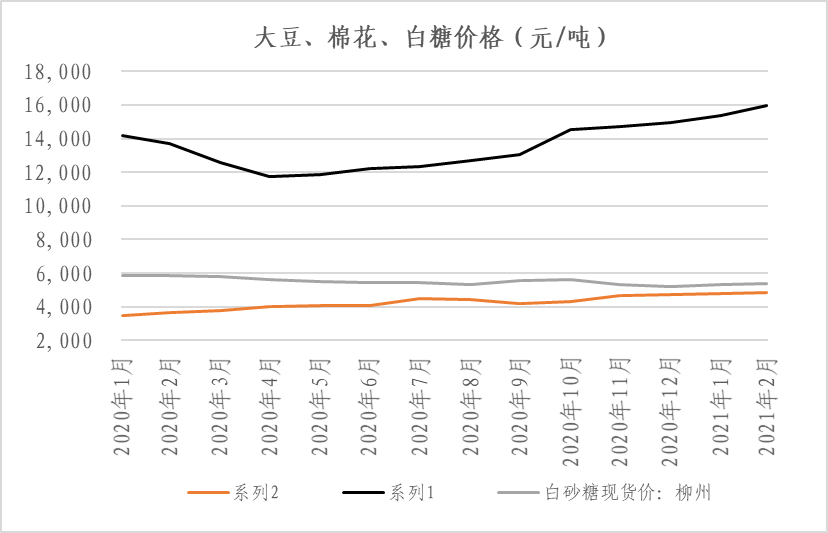

1.东北豆农集中销售,市场供应阶段性增加,销区市场需求逐步释放,预计国产大豆价格或将高位震荡。

供给方面:春节过后,大豆现货市场购销清淡,由于东北农户和贸易商手中余粮较多,市场供应量依然较大。本年度大豆价格大幅上涨,种植收益改善,但由于地租涨幅较大,且玉米价格亦大幅上涨,比较收益优势并不明显,预计新季大豆播种面积以稳为主。2021年国家继续实施大豆振兴计划,力争国产大豆面积稳定在1.4亿亩以上,产量保持在2000万吨左右。2020年我国大豆进口量为10033万吨,同比增长13.3%,创历史最高纪录。根据船期监测,1季度我国进口大豆约2000万吨,高于上年同期的1779万吨,近期巴西大豆将集中到港,进口大豆供应持续增加。预计2020/21年度我国进口大豆9800万吨,略低于上年。

需求方面:节前生猪季节性集中出栏,加上部分地区再度发生非洲猪瘟疫情,生猪存栏量大幅下滑,能繁母猪存栏也受到疫情影响,生猪产能恢复将延缓,1季度国内豆粕消费需求下滑。春节过后,饲料企业消化库存为主,油厂豆粕库存快速增加,3月1日,国内主要油厂豆粕库存为77万吨,比上月同期增加34万吨,同比增加27万吨,2-3月份进口大豆到港量减少,预计压榨量将维持偏低水平,豆粕库存继续增加空间有限。2季度饲料消费需求还将保持增长态势,对豆粕消费带来提振,预计2020/21年度我国豆粕饲用消费7580万吨,同比增加600万吨。预计年度大豆榨油消费量9970万吨,同比增加710万吨,增幅7.7%。其中,包含220万吨国产大豆及9750万吨进口大豆;预计大豆食用及工业消费量1663万吨,同比增加80万吨。综上,预计年度大豆供需结余32万吨。

国内外价格情况:3月,美湾大豆5月船期CNF报价596美元/吨,合到港完税价4428元/吨,月环比上涨160元/吨;巴西大豆5月船期CNF报价572美元/吨,合到港完税价4254元/吨,月环比上涨66元/吨。3月,黑龙江地区食用大豆价格5720~5800元/吨,环比上涨40~80元/吨;油用大豆价格4950~4980元/吨,环比上涨100~140元/吨。节后国产大豆需求下滑,市场购销清淡。目前贸易商和农户手中都有一定余粮,市场大豆供应充足,当前东北农户惜售心理较重,预计近期国产大豆价格继续高位运行,但存在一定的回调风险。

2.节后下游生产有序恢复,皮棉销售持续活跃,纺织行业传统旺季即将来临,预计短期国内棉价仍将延续涨势。

供给方面,据国家棉花市场监测系统调查显示,截至2021年3月12日,全国新棉采摘基本结束,按照国内棉花预计产量595万吨,全国累计交售籽棉折皮棉594万吨,同比增加15.4万吨,累计加工皮棉592.7万吨,同比增加19.3万吨,累计销售皮棉456.2万吨,同比增加141.6万吨。棉花库存持续下降。随着收购和加工接近尾声,新棉集中上市压力缓解,加下游采购相对顺畅,国内棉花周转库存量大幅下降。据中国棉花协会数据显示,截至2021年2月底,全国棉花周转库存总量约405.93万吨,环比下降36.14万吨,降幅8.17%,低于去年同期36.51万吨。棉花进口同比大增。据海关统计,2020年12月,我国棉花进口35.47万吨,同比增长20.1万吨,同比增幅130.9%。2020年,我国进口棉花223.2万吨,同比增15.2%。

需求方面,春节之后,国内疫情防控形势趋于平稳,海外疫情趋缓;国内消费市场潜力再现,2020年8月份以来,我国纺织品服装内需消费逐渐恢复同比正增长,10月份达到疫情以来顶峰,11-12月增速有所放缓,春节后在就地过年、疫情稳定的推动下,春节黄金周消费再次旺盛。据中华全国商业信息中心数据,2月,全国百家重点大型零售企业服装零售额同比增长238.7%。其中存在去年同期疫情导致的低基数效应。此外,在疫情好转趋势明显和宽松货币政策支撑下,全球棉花消费有所恢复,美国服装消费复苏明显,欧洲略显疲态后消费信心增加。

国内外价格情况:2月,国际棉价大幅拉升,2月25日,ICE棉花期货价格一度涨至95.6美分/磅,达到2014年3月以来高点。据国家棉花市场监测系统数据中心数据,截至3月12日,郑棉主力合约结算价为15900元/吨,较节前上涨215元/吨,涨幅1.37%;国家棉花价格B指数为15953元/吨,较节前上涨446元/吨,涨幅2.87%。2月下旬以来,棉价快速冲高回落后,一定程度下放缓了市场节奏。棉纱价格止涨回落,纺织厂继续保持低库存,持单生产为主,终端市场观望态度明显。但纺织行业传统旺季即将来临,预计短期国内棉价仍将延续涨势。

3.新榨季南方糖厂生产进入旺季,国内消费清淡,市场供给宽松,受国际油价和糖价上涨带动,预计国内糖价小幅上涨。

供给方面,2月以来,除云南西部蔗区旱情持续外,全国大部分蔗区降水增加,旱情基本解除,宿根蔗生长基本正常,也有利于春植蔗种植。预计新季全国糖料种植面积145.3万公顷,较上年度增3万公顷。预计2020/21年度全国食糖产量将增长至1050万吨,较上年减少8万吨。目前,北方甜菜糖厂已全部收榨,产糖量基本符合预期;南方云南甘蔗糖厂已进入生产旺季,其余产区陆续收榨。截至2月底,全国累计产糖868万吨,比上年度同期减少15万吨,减幅1.7%。

食糖及糖浆进口量有望维持高位。据海关统计,2020年12月我国食糖进口量为91万吨,比上年同期增加70万吨;2020年进口糖527万吨的创出新高,其中10-12月进口250万吨,超出前三年同期的总和。预计2020/21年度进口总量也有望超过上年度。此外,2020年全年共进口糖浆108万吨,同比增加91.3万吨。如无重大政策出台,预计2021年糖浆进口量仍将保持在较高水平。

需求方面,受节日效应影响,节后消费清淡,截至2月底,全国累计销糖339万吨,比上年度同期减少63万吨,减幅15.7%;销糖率39%,同比减少6.5个百分点。

国内价格情况:2月,国内食糖市场处于季节性消费淡季,但随着节后加工业加快复工,拉动价格小幅上涨,国内食糖均价每吨5253元,环比涨1.1%;同比跌8.7%。国际糖价大幅上涨,本月国内外价差继续缩小。2月份,配额内15%关税的巴西食糖到岸税后价每吨4195元,环比涨6.4%,比国内糖价低1058元,价差比上月缩小195元。而进口配额外50%关税的巴西食糖到岸税后价每吨5365元,环比涨6.5%,比国内糖价高112元,价差比上月缩小47元。当前国内市场供需形势整体均衡偏紧,但受国际油价和国际糖价“双重上涨”的带动影响,预计国内糖价将继续保持小幅上涨的态势。

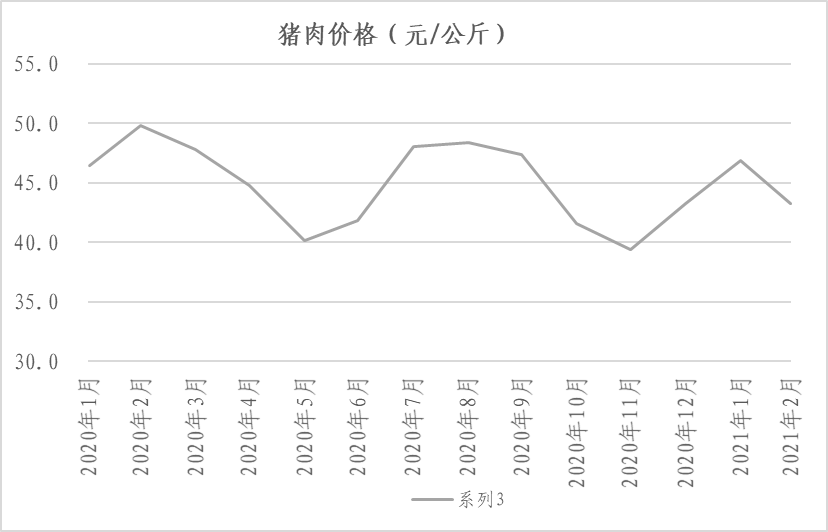

4.非瘟疫情反复的概率升高,散养户和规模养殖场加速出栏,节后消费需求季节性下滑,供需格局相对宽松,预计生猪价格或将持续回落。

供给方面,据农业农村部数据,截至1月底,能繁母猪存栏已连续16个月增长,生猪存栏已连续11个月增长。以国家统计局年末存栏量为基数推算,1月全国能繁母猪存栏已达4109万头,环比增1.1%,同比增35%,生猪产能已经恢复到2017年年末的90%以上。疫病方面,自2019年年底以来,“拔牙”处理的推广使行业进入相对稳定的状态,产能稳步复苏。但入冬以来,变异非瘟毒株带来的猪只发病隐蔽性增强、检测难度增加,防非工作面临新的挑战,非瘟疫情季节性反复的概率升高,预计今后随着天气转暖,北方各类疫病或将得到有效控制,但随着雨季到来,南方主产区存在爆发新一轮疫情的可能。

需求方面,2月,全国新冠肺炎疫情防控升级,多地务工人员就地过节并减少聚餐,终端消费需求增加有限加之受低价小白条猪肉供应增加影响,猪肉价格下跌。屠宰企业开工率明显低于春节前期,生猪采购需求相对较弱。1月规模以上生猪屠宰企业屠宰量1952万头,环比减5.3%,同比增29.3%。

全国生猪、猪肉价格出现普跌。据农业农村部数据,2月,猪肉集贸市场均价每公斤50.41元,环比跌6.0%,同比跌14.4%;生猪集贸市场均价每公斤31.30元,环比跌12.6%,同比跌15.7%;仔猪集贸市场均价每公斤90.78元,环比涨1.8%,同比涨11.1%。

分区域来看,除广东、海南、青海外,其他省(市、区)的猪肉月均价环比下跌,其中辽宁环比跌幅最大,为13.7%;河北、山西、吉林、山东环比跌幅均超过10%。除青海外,其他省(市、区)的生猪月均价环比下跌,其中辽宁环比跌幅最大,为20.5%;天津、河北、吉林、黑龙江、山东、河南、陕西环比跌幅均超过15%。

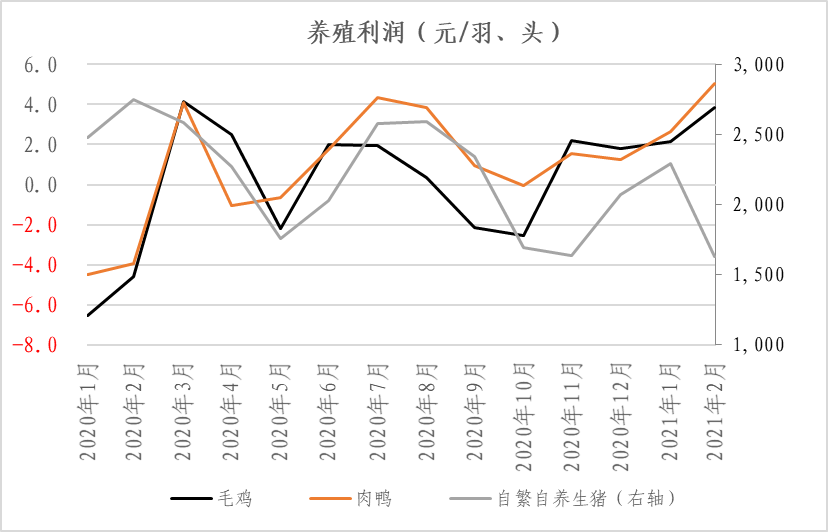

生猪养殖收益持续下滑。据农业农村部监测,2月猪粮比价为10.6:1,比上月下降2.11个点。全国饲用玉米价格每公斤2.95元,环比涨4.6%,同比涨38.5%;育肥猪配合饲料价格每公斤3.61元,环比涨2.6%,同比涨16.1%。2月,自繁自养生猪利润每头2122元,环比减27.1,同比减33.7%;外购仔猪育肥利润每头853元,环比减54.5%,同比减51.6%。

综上,供给方面,玉米、育肥猪配合饲料价格连续上涨,生猪养殖利润有所下滑,但仍保持较高水平,对生猪补栏热情影响有限。进入3月,随着天气转暖,养殖户和部分规模养殖场继续通过三元母猪留种来增加产能,有利于产能进一步恢复。为应对非洲猪瘟疫情、生猪腹泻等疾病,近期部分地区养殖户和规模养殖场积极出栏生猪,造成目前生猪存栏均重下滑,短期内商品猪出栏量有所增加。需求方面,猪肉消费需求进入阶段性淡季,对猪肉价格的拉动力度有限。当前供给相对宽松,短期内猪肉价格或将出现小幅下滑。长期来看,受非瘟反复影响,生猪产能恢复及释放仍需要一定时间,预计全年生猪价格将仍能够维持在相对高位运行。

向左滑动查看相关图片

欢迎关注我们

扫描二维码