专题专栏

【全国农担体系担保产品(模式)案例展示】山东农担公司打造客户直通业务模式 缓解农业融资难贵烦

编者按

为充分发挥典型示范引领作用,凝聚起推动全国农担体系高质量发展合力,在中国融资担保业协会的指导下,国家农担公司举办了全国农担体系担保产品(模式)案例(2022年)征集活动,现予以集中展示,供体系互学互鉴,共同提升。

本期展示山东农担公司打造客户直通业务模式。

山东农担打造客户直通业务模式

缓解农业融资难贵烦

为快速适应新发展形势、构建新发展格局,山东农担公司将数字化转型作为核心竞争力,创新开展“客户直通”业务办理模式,让农业经营主体足不出户就可实现融资需求,进一步提升为农服务水平和可持续发展能力。

市场定位及产品模式情况

(一)市场定位

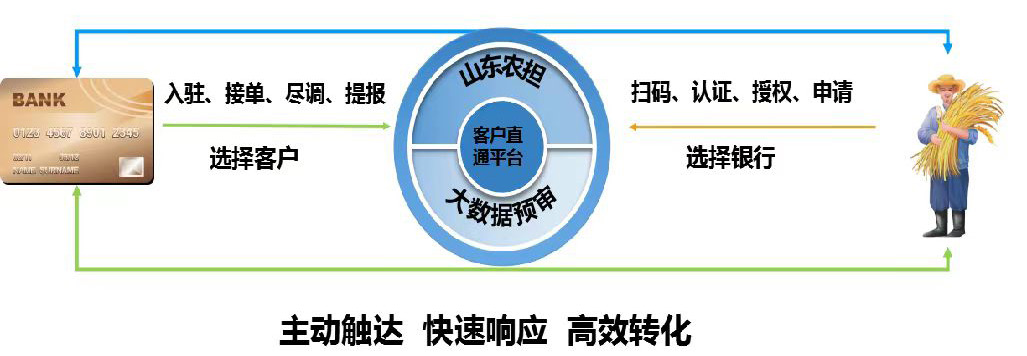

山东农担公司打造的24小时不打烊“客户直通”平台,能够实现对客户需求的主动触达、快速响应和高效转化。通过平台,客户可手机扫码实现足不出户“网上购物式”贷款,自主选择银行、不再到处求人,增强贷款易得性和客户获得感。同时,利用数据交叉比对、信息自动填充匹配等,减少银行资料提报,降低了银行获客成本、真正做到了“让数据多跑路、让群众少跑腿”。

山东农担公司客户直通业务流程

(二)产品模式情况

1.建立农业经营主体信息库,强化精准获客、主动触达。从政府部门、行业协会等渠道获取客户名单、经营相关数据,运用公开数据对负面清单进行排查生成客户画像,形成潜在客户名单,管理中心联合办事处、工作站通过宣传册、微信群等多渠道向客户推广“客户直通”二维码,客户足不出户通过扫码即可申请贷款,初步实现“按图索骥”式获客,确保惠农政策有效传达。

2.建立需求撮合平台,强化双向选择、公平竞争。客户通过手机扫码实名注册后运用大数据进行隐私数据风险排查,再次筛掉不符合条件的客户,通过后简单填写申请信息、自主选择银行,银行登录平台进行“接单”,并主动上门服务,银行为获得更多客户申请,就要通过竞争方式让利于民,提高服务质量等,大大增强农户的选择权和主动权。

3.建立大数据风控体系,强化多维画像、智能风控。通过接入省大数据局数据核验婚姻登记、房产套次、高校学历、企业环保和环保处罚等信息;密切联系省、市、县三级涉农组织和机构,获取与农业相关的数据5600余万条,开发大数据预审系统,过滤涉法涉诉、民间借债、失信被执行人、限制高消费、银行卡交易异常等高风险客户,让合作银行更精准、更高效对接客户,提质降本增效。

业务开展、风险防控情况及社会效益

(一)业务开展情况

截至目前,已在全省推广,实现成功获客28609户、金额288.65亿元,银行受理17022户、金额169.7亿元,撮合成功率为60%,实现授信10692笔、金额93.42亿元。公司累计代偿率0.35%,远低于全国平均水平。

2021年7月9日,邹平农商银行焦桥支行成功为兴隆村种粮大户张洪亮发放“客户直通线上鲁担惠农贷”10万元,该笔贷款为全省首笔客户直通“鲁担惠农贷”贷款

(二)风险防控情况

1.大数据风险前置排查。客户扫码申请办理业务时,在获得客户隐私数据查询授权后,综合运用开发涵盖黑名单、工商负面、司法负面、多头借贷、关联关系等138组规则集的通用风险策略对客户进行预审,通过后才能进入项目审查环节,极大提高了项目审查效率,并实现了项目风险的源头把控。

2.人机协同防范风险。公司预审系统筛查后,风险审查人员按照审查审批权限对项目的信息完整性、逻辑一致性、额度合理性等要点进行审查,存疑的交由办理银行核实情况或管理中心、办事处进行命题式现场尽调,通过对“软信息”交叉验证和“硬数据”科学判断防控风险。

3.项目风险审查智能化。开发CRM系统,通过多维度获取的客户数据,运用360度客户视图管理理念,围绕客户本人基本信息、关联企业信息以及资产、信用、经营信息等,对客户进行全面透视和深度洞察;运用智能算法、图数据库技术建立多维度关联图谱,从反担保人、关联企业、家庭成员、银行客户经理等多个关联主体挖掘客户潜在的关联风险,输出关联图谱报告;通过打通CRM系统和担保业务管理系统,把客户关联图谱、大数据审查报告输出到风险审查审批环节,强化“人机同行”中机器审查的辅助支撑作用,有效控制了业务风险。

4.保后管理风险精准化。运用大数据智能风控技术,基于数据聚合能力,综合运用模式识别、回归算法、梯度提升决策树、知识图谱等技术,开发大数据保后管理工具,搭载第三方征信数据、客户还款行为、客户关联网络分析等多数据维度的保后风险策略、评分模型,形成分别针对银行客户经理、地区和行业的评级体系,自动生成资产质量报告和关联风险分析报告,实现风险信号的主动发现、提前预警,精准指导农担分类现场保后和命题式保后管理工作开展。

(三)社会效益

1.农业经营主体办理担保贷款更加便捷,能够腾出更多时间精力投入农业生产经营中。从数据统计来看,农户扫码申请办理时间最早的为5点多,最晚的接近午夜11点钟,真正实现了全天候办理。并且农户无需东奔西走找银行、找关系,节约了农户出行成本和时间,相应降低了融资成本。

2.精准获客和数字化赋能,有效提升了业务办理效率。依托政府部门提供的精准白名单,获客更加精准;依托山东农担公司的大数据精准画像,业务审批更加便捷。50万元以下项目当天即可审批完成,100万元以下的产业集群、产业链项目2—3天,100万元以上的项目缩短至5—7天。

3.竞争机制推动银行以更低利率为农户提供贷款,破解了三农融资贵的难题。为推动乡村振兴重大战略实施,金融机构纷纷将支持三农发展作为重要政治任务,提供更多更优惠的贷款产品服务农业。“客户直通”模式犹如一枚催化剂,进一步推动金融机构以更低成本投入三农。根据山东农担公司大数据统计,担保贷款综合融资成本为4.14%。

(图文由山东省农业发展信贷担保有限责任公司提供)

欢迎关注

国家农担联盟